冷轧市场2023上半年回顾及下半年行情走势解析

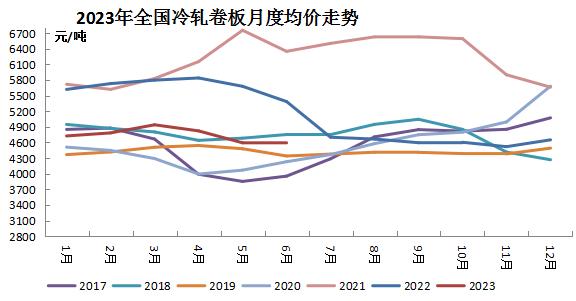

市场回顾:上半年冷轧市场价格震荡走强再回落,国内重点城市冷轧板半年度月均价4740元/吨,较去年跌934元/吨。其中最低点在6月均价4583元/吨,最高点在3月份的4939元/吨,相差356元/吨;截止6月末29日日均价在4606元/吨

随着疫情放开,原材料价格高企,另20大开局之年,各大重要项目加快落地实施,疫情优化放开对消费市场预期,由此提振市场信心。春节节前补库积极性不高,价格窄幅震荡运行。春节节后利多因素影响继续拉动需求放量,随着价格拉动市场高价出货受阻,市场宏观数据及外部因素影响,商家避险情绪加重,期间出现回调,一季度以来相关冷轧下游终端(家电、汽车等)生产量呈正增长,且冷轧出口显著增长。进入4月施工和开工旺季,市场库存持续下降(钢厂直供比例增加,市场资源量减少,另钢贸商降风险低库存运行),受天气影响,房地产数据资金等方面因素钢材需求增长放缓且社库出现短期增长,加上外部风险不确定性,期货盘面震荡下挫,短流程民营企业优先出现降价,4月中下旬冷轧价格降幅进一步扩大。进入5月冷热价差发生明显变化及外部金融风险因素带来的影响,需求释放有限,市场信心不足,缺乏利多消息支撑,随着钢材供需矛盾加剧,山西限产等多方传言消息,基于钢企利润修复,再复产等影响,总之钢价有效缓解降速。6月份外部美国债务上限,暂停加息及宏观利好消息释放,原料价格由弱转稳,钢价出现上涨,高温降雨天气增多,需求端则表现不温不火多需拿货为主,钢贸商订货量减少,冷轧市场库存维持较低水平。

数据来源:中联钢数据终端

二、上半年冷轧统计排产同比基本持平

据中联钢统计:19 家冷轧钢厂1-6月份冷轧生产计划累计总量为1702万吨,同比增长 1.12万吨。从统计数据来看,上半年粗钢产量增长,钢材品种来看,发生明显变化,其中冷轧累计产量同比下降且部分资源流向以冷轧品种钢。

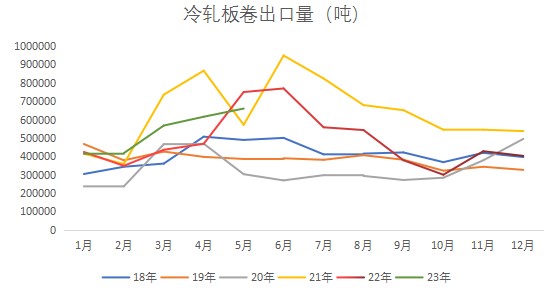

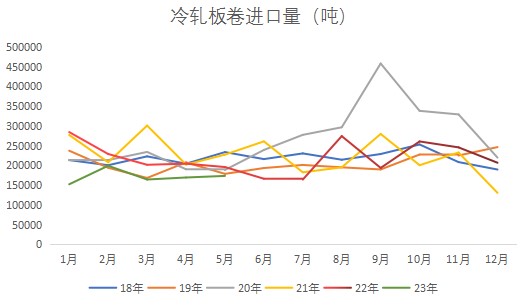

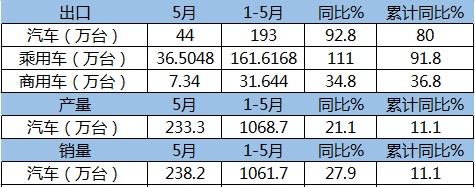

海关数据显示:2023年1-5月份冷轧出口总量为267.46万吨,较去年增加24.83万吨;1-5月份冷轧进口总量为85.82万吨,较去年减少25.64万吨。由进出口结合数据显示,冷轧表观消费量181.64万吨,较去年增长50.57万吨。 截止目前6月29日,国内主流钢厂出口FOB报价637美金左右,月环比涨7美金,同比跌131美金。

数据来源:中联钢数据终端

三、上半年冷轧库存前高后低,保持相对较低水平

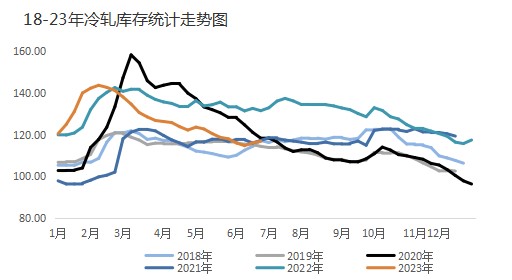

截止到6月30日统计,冷轧库存为116.8万吨,较上周增加0.7万吨,较上月同期降1.9万吨,同比减少14.7万吨。从市场了解到情况,钢贸商订货量同比往年有所减量,同时市场区域资源量变化明显。单位(万吨)

数据来源:中联钢数据终端

市场预测

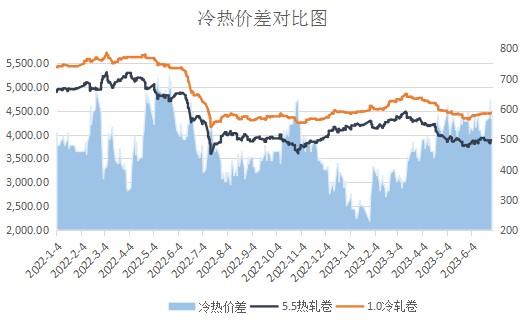

一、 2月之后冷热价不断扩大

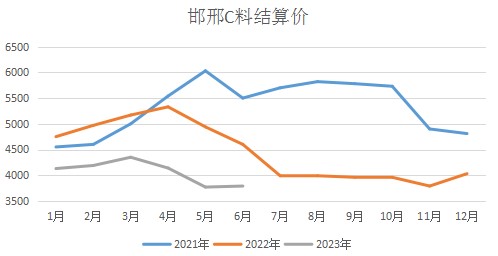

中联钢数据,截止6月29日,上海市场1.0冷卷市场价格在4450元/吨;5.5普卷主流维持在3860元/吨;冷热产品差价在590元/吨左右,冷热价差扩大。其中截止目前,上半年内最高冷热差价在6月27日630元/吨;上半年内最低在1月初,270元/吨。上半年年日均差价在449元/吨。其中,一部分原因4月份开始热轧相比冷轧供给增量明显。 邯邢C料结算均价4062元/吨(粗略计算),天津天铁冷轧价格上半年日均价为4511元/吨。价差在449元/吨。

数据来源:中联钢数据终端

终端需求情况

供应方面:1-5月粗钢、钢材总体产量来看,钢筋、线材等房地产相关建材产品出现明显减量。中厚板、钢管,型钢等其他品种钢增长相对明显,摊薄建材用钢减量,上半年总体粗钢产量仍保持一定增量。关于粗钢平控消息,基于上半年粗钢产量处于增量,下半年有效调控粗钢产量,粗钢产量将有所下降。

需求方面:家电,汽车生产产量仍保持一定韧性,储能等电力用钢也在不断转型新需求,在政策的拉动下,基础设施投资、制造业投资对经济的拉动下半年仍将持续。

总结:国家政策面或将继续发力,尤其是资金及消费方面;下半年粗钢平控或能耗管控等消息增多,整个钢材供给将相应减少,冷轧供给方面基于需求情况下,钢厂在生产方面不断做出调整;下游需求方面:随高温天气影响,家电类消费需求仍在,家电用钢需求尚可,汽车方面及充电桩、储能类下游生产企业需求仍有发力点(宏观政策多次提及)。以当前冷轧供需基本面弱平衡或将继续保持,后期资金及需求环境或有逐步改善预期,因此补货行情仍较为明显。总体来看,三季度国内宏观政策、供需基本面等方面对价格仍有支撑,近两三月的美联储及欧洲央行尚存加息预期,继续影响大宗商品市场走势,总体影响或逐渐减弱。进入四季度按照往年惯例,随着传统淡季来袭,整体市场走势或逐步趋弱,但基于整体全球经济处于复苏期,国内外钢材需求或较去年同期改善。因此预计四季度呈现震荡调整后再反弹。

推荐

-

-

QQ空间

-

新浪微博

-

人人网

-

豆瓣